تُعرف إيثريوم (ETH) بأنها القلب النابض للتمويل اللامركزي (DeFi)، لكن دراسة حديثة تلقي بظلالها على تلك الصورة.

يبدو أن المضاربين الذين يستغلون بذكاء الفروق السعرية بين البورصات المركزية (CEX) واللامركزية (DEX) يقوضون لامركزية الشبكة.

ما الذي يحدث هنا؟ دعونا نتعمق في الموضوع!

القيمة القصوى القابلة للاستخراج (MEV) هي موضوع ساخن في عالم إيثريوم. يتعلق الأمر بالأرباح التي يمكن للمصادقين أو اللاعبين الآخرين جنيها من خلال إعادة ترتيب المعاملات في كتلة قبل تسجيلها.

فكر في استراتيجيات مثل التحكيم أو التداول المسبق أو هجمات الساندويتش، حيث يستغل المتداولون فروق الأسعار لزيادة أرباحهم.

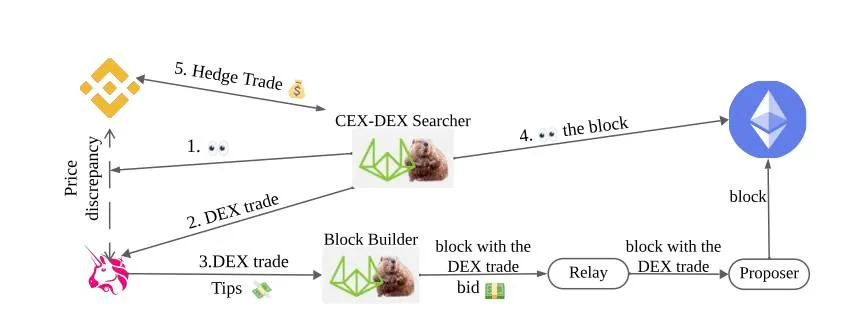

وفقًا لتقرير صدر مؤخرًا بعنوان ”قياس القيمة المستخرجة من CEX-DEX وربحية الباحثين: أظلم ما في غابة MEV المظلمة“، أصبح MEV يهيمن عليه بشكل متزايد مجموعة صغيرة.

هؤلاء الذين يُطلق عليهم اسم ”الباحثون“ – وهم وسطاء يتتبعون الفروق السعرية بين CEX و DEX – غالبًا ما يعملون داخليًا أو لديهم صفقات حصرية مع بناة الكتل، وهم الأطراف التي تجمع كتل إيثريوم. وهذا ليس خبرًا جيدًا بالنسبة للامركزية.

يشير التقرير إلى ثلاثة من كبار بناة الكتل الذين يهيمنون على السوق: Beaverbuild و Titan و rsync. اثنان منهم لديهم محكمي CEX-DEX خاصين بهم، مما يضمن التكامل الرأسي.

ماذا يعني هذا؟ يكتسب اللاعبون الكبار سيطرة متزايدة على ترتيب المعاملات، مما يمنحهم ميزة غير عادلة. يقول الباحثون:

”تنطوي هذه المركزية على مخاطر جسيمة. فهي تعزز مكانة اللاعبين المهيمنين، وتتيح فرض أسعار احتكارية، وتزيد من احتمال الرقابة أو التلاعب بالمعاملات.“

باختصار: يتم استبعاد اللاعبين الصغار، وتتعرض روح اللامركزية التي يتسم بها إيثريوم للضغط.

فصل المقترحين عن البناة: حل فاشل؟

أدخلت إيثريوم فصل المقترحين عن البناة (PBS) لمكافحة الرقابة. في هذا النظام، يقوم مقترحو الكتل بتكليف بناة متخصصين بتجميع الكتل.

يبدو جيدًا، أليس كذلك؟ لكن النقاد، بمن فيهم مؤلفو التقرير، يرون مشكلة في ذلك: ففصل المقترحين عن البناة يؤدي إلى مزيد من المركزية.

حاليًا، يتم اقتراح 80٪ من كتل إيثريوم من قبل كيانين فقط. وهذا أبعد ما يكون عن اللامركزية!

يدعو الباحث المجهول Malik672 إلى حل: إضفاء الطابع الديمقراطي على بناء الكتل.

إذا تمكنت آلاف الأطراف من المشاركة في تجميع الكتل، فستستعيد إيثريوم طابعها اللامركزي. ولكن هذا أسهل في القول منه في الفعل.

كما أعرب فيتاليك بوتيرين، المؤسس المشارك لإيثريوم، عن رأيه بشأن MEV. ويقترح الحد من البيانات التي يعتمد عليها المضاربون، بحيث تصبح المعاملات المعقدة أقل ربحية.

اقتراح آخر؟ بناء بنية تحتية بديلة، مثل بورصات عملات رقمية جديدة، لتقليل MEV. ولكن يبقى السؤال ما إذا كان ذلك كافياً لكسر قوة اللاعبين الكبار.

ظهور وسطاء التحكيم المركزيين وبناة الكتل هو جرس إنذار لمجتمع إيثريوم.

إذا أصبحت الشبكة ساحة لعب لعدد قليل من الكبار، فقد يعرض ذلك نزاهة وأمن إيثريوم للخطر.

يحذر الباحثون من أن ”ضغط المركزية“ هذا يجب معالجته بجدية عند التخطيط لمستقبل إيثريوم.

هل تتفق مع أفكار فيتاليك، أم تعتقد أن إيثريوم بحاجة إلى نهج مختلف للتعامل مع MEV؟ شاركنا برأيك في التعليقات وأخبرنا كيف ترى مستقبل شبكة الطبقة الأولى هذه!